- 联系电话:400-658-0379 点击拨打订购电话

-

Language

- 官方微博

-

手机平台

1、【IPO价值观】研发投入略显单薄 山海大模型能否扭转云知声发展颓势?

5、海外芯片股一周涨跌幅:日本升级半导体出口管制,费城半导体指数跌3.11%

1、【IPO价值观】研发投入略显单薄 山海大模型能否扭转云知声发展颓势?

近年来,AI行业迎来上市热潮,包括商汤科技、云从科技、寒武纪、第四范式等公司均已登陆长期资金市场,而云知声、旷视科技、量化派等AI企业也在IPO过程中。

早在2020年,云知声便向上交所科创板递交上市申请,但仅仅三个月便撤回了上市申请,期间还遭遇了科大讯飞质疑数据“造假”。2023年6月,云知声转战港股,目前仍在上市门前徘徊。

在《云知声再冲刺港交所上市:七年亏损21.63亿元 净负债激增》一文中,笔者指出,云知声营收规模比较小,2022年市场占有率仅为0.6%,且公司近7年累计亏损21.63亿元。尽管业绩亏损“甩锅”给每年数亿元研发支出,但这样的研发投入规模对于大模型企业来说显然难言竞争力。

根据弗若斯特沙利文的资料,按收入计,云知声是2022年中国第四大AI解决方案提供商,但其市场占有率仅为0.6%,与前三大公司相比差距较大,这在某些特定的程度上坐实了其之前申请科创板上市时存在很大“水分”。

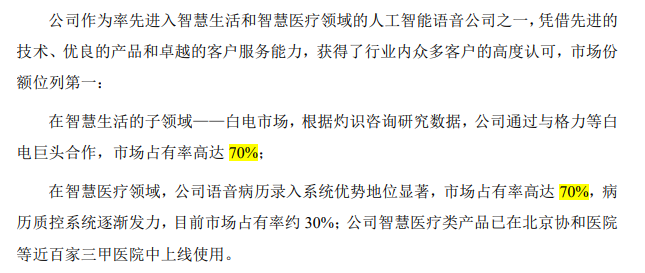

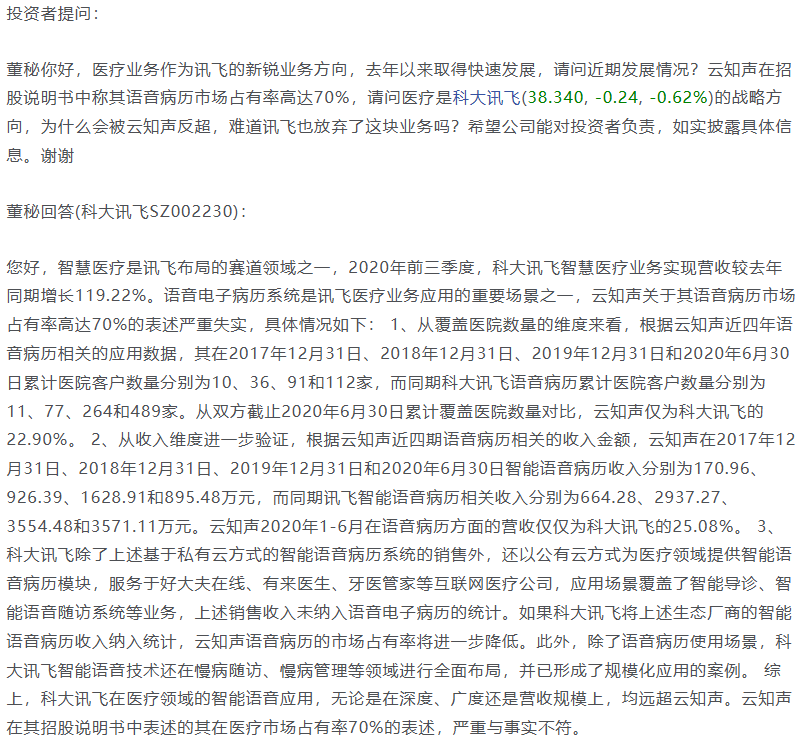

据笔者查询发现,云知声曾经在科创板IPO招股书中表示,公司在智慧生活的子领域及智慧医疗领域的市场占有率都达到70%,为此遭到了科大讯飞的“数据造假质疑”。

2020年12月13日,一段科大讯飞在深交所互动易平台上的回复引发了众多投资者关注。在回复中,科大讯飞直言,云知声关于其语音病历市场占有率高达70%的表述严重失实,并从覆盖医院数量、收入、公/私有云3个维度列举详细数据对比,以佐证其观点。

从覆盖医院数量的维度来看,2017年至2020年上半年,云知声客户数量分别为10家、36家、91家、112家,科大讯飞同期分别为11家、77家、264家、489家。从收入看,云知声在上述时期智能语音病历收入分别是170.96万、926.39万、1628.91万和895.48万元,科大讯飞同期分别为664.28万、2937.27万、3554.48万和3571.11万元。

不论是客户数量还是收入规模,科大讯飞都是云知声的数倍,云知声又何来70%的市场份额?

彼时,面对科大讯飞的“打假”,云知声没选公开回应,而是撤销了科创板上市申请。

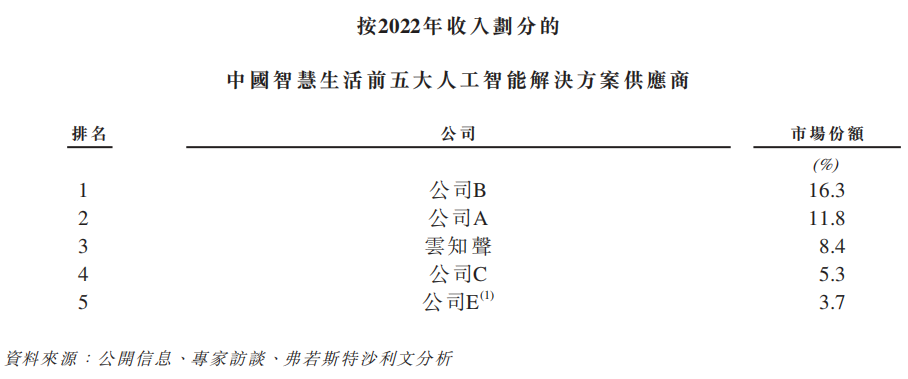

从最新披露的招股书来看,云知声在中国智慧生活领域的市场占有率仅为8.4%,于中国智慧生活市场人工智能解决方案供应商中排名第三,前两位的市场占有率分别为16.3%、11.8%。

而在智慧医院解決方案提供商前五中,云知声份额占6.6%,排名第三,前两位分别占到24%和20.9%。排名第四的公司占6.3%、第五名占6%,与云知声比较接近。

无论是在智慧生活领域,还是在智慧医院领域,云知声的市场占有率均不超过10%,与曾经的狂言“70%”的数据相距甚远,过去的数据造假似乎“实锤了”。

除了数据造假外,云知声的研发投入不足,或影响其主体业务的进展,和公司的盈利能力。

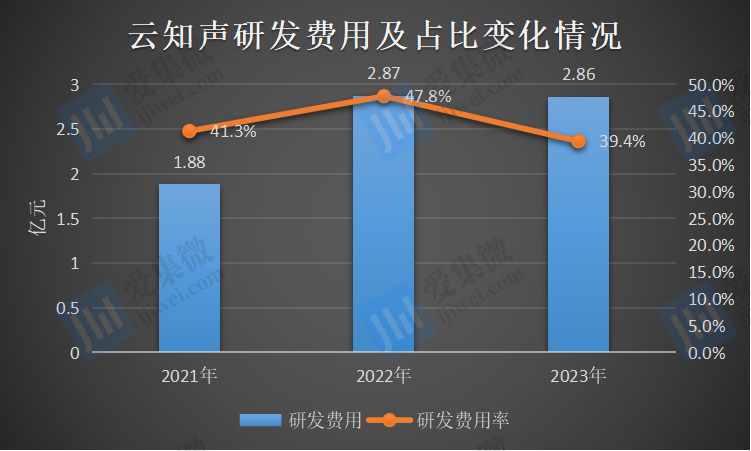

2021年-2023年,云知声的研发开支分别为1.88亿元、2.87亿元、2.86亿元,分别占同期总收入的比例为41.3%、47.8%、39.4%。可见2023年,无论是研发费用还是研发费用率,均出现同比下滑的情况。

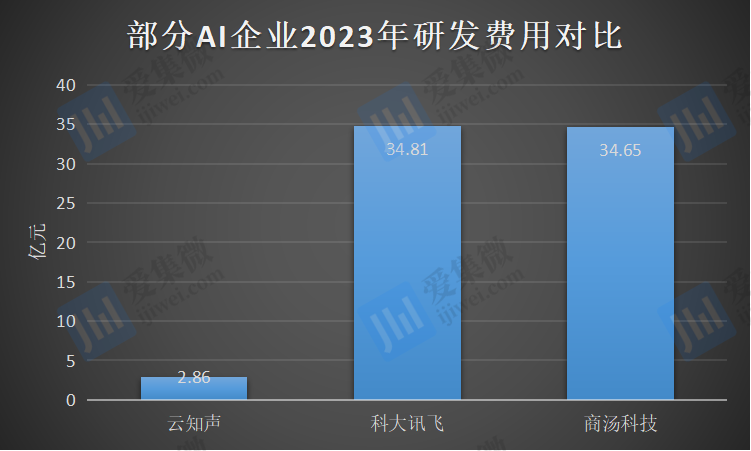

对比国内人工智能公司的研发费用能够准确的看出,在众科技公司动辄数十亿、上百亿的研发支出面前,云知声的研发支出仍显得十分单薄。公开多个方面数据显示,2023年百度、科大讯飞、商汤科技的研发费用分别为242亿元、34.81亿元、34.65亿元,均是云知声的数十倍。

在大部分科技公司都在奔赴AI大模型的背景下,不仅是国内外的科技巨头纷纷押注,还有融资就是数十亿起步的AI新生代选手也实力强劲,云知声单凭每年区区数亿元的研发投入,或难以提供强有力支撑。

这从获得发明专利数量中便有所体现。据招股书披露,截至2023年底,云知声只拥有81项发明专利。而据公开数据披露,在2020年末,科大讯飞及全资、控股子公司累计获得国内外有效专利1000余件。

值得提及的是,2023年以来,ChatGPT掀起大模型浪潮,国内多家互联网和AI企业纷纷推出大模型产品,包括百度推出“文心一言”,阿里推出“通义大模型”,科大讯飞推出“星火大模型”等。

云知声云知声也不甘落后,于2023年5月推出拥有600亿个参数的自有大语言模型——山海大模型,彼时云知声创始人黄伟曾表示,山海大模型的目标是2023年内通用能力比肩基于GPT-3.5的ChatGPT,并在医疗、物联、教育等多个垂直领域能力超越GPT-4。

云知声称,截至2023年12月31日,有八名客户使用由公司山海大模型人工智能支持的产品及解决方案,总合约价值为1670万元。山海大模型为公司赢得一般对同类替代品并为兴趣的客户提供机遇。

不久前,科大讯飞在接受机构调研时称,讯飞星火V4.0在底座能力上已全面对标GPT-4 Turbo,在国际知名的HumanEval、WinoGrande、GPQA等10项英文评测和C-Eval、CMMLU等2项中文评测中,8项超过GPT-4 Turbo。目前星火大模型在教育、医疗、能源、汽车、家电、机器人等多个重要领域市场占有率第一。

而云知声山海大模型2023年收入仅占到其总收入的2%左右。未来山海大模型能否在激烈的竞争中取得一席之地,为云知声带来真正的收入规模与盈利,仍有待观察。

云知声也坦言,“目前AI行业竞争非常激烈,公司不仅面临着其他AI解决方案提供商以及传统数字解决方案提供商及系统集成商竞争,还面临着新进入者的竞争,这一些企业可能拥有大量财务资源、先进的技术能力及广泛分销渠道且可能提供直接与公司竞争的解决方案。竞争加剧可能会引起公司销售额下降、价格下降、利润率下降及失去市场占有率。”

总体而言,山海大模型能否为云知声的上市之路转运还不能确定,同时大模型堆高的研发费率也将给尚未盈利的云知声带来更大压力。

据《证券日报》报道,7月29日,由北京上市公司协会主办,北京证监局指导的北交所上市公司座谈交流会在京召开。北京市委金融办、北京市经信局相关负责人,北京证监局主要负责人出席会议并作讲话,北交所监管执行部为与会企业讲解上市公司普遍的问题。北京辖区23家北交所上市公司首席财务官、董秘约40人参会。

会上,北京证监局深入传达了党的二十届三中全会的重要精神,为辖区内北交所的上市企业来提供了全面而深刻的解读。同时,详细剖析了《关于进一步做好长期资金市场财务造假综合惩防工作的意见》的核心内容,旨在强化对市场财务行为的监督与规范,介绍了辖区北交所上市公司整体经营情况,提出了相关监督管理要求。北京证券交易所监管执行部结合监管实践经验为我们讲述解答上市公司普遍的问题。会议还邀请了北京市委金融办、北京市经信局的相关负责人,就北京市委金融办、北京市经信局如何更好地服务北京上市公司进行了详细介绍。三家北交所上市公司企业代表,在会上与参会人员进行了交流分享。

7月29日,中船特气发布了重要的公告称,依据公司高纯电子特种气体发展规划,为快速推进高纯电子气体产业链发展,优化完善产能布局,提升行业竞争力,中船特气拟在邯郸市肥乡区建设年产170吨高纯电子气体项目。

不久前,中船特气在接受机构调研时指出,电子特种气体产品主要存储于特定包装容器 内向客户交付,包装容器包括钢瓶、管束式集装箱等, 境内运输以汽运为主,境外以海运为主。

中船特气于 2021 年新增了 1500 吨/年六氟化钨的 产能,目前,公司现在存在六氟化钨产能为 2230 吨/年。公司产能布局主要基于以下考虑:一是看好集成电路尤其 是存储芯片工艺技术提升对六氟化钨产品需求的增加; 二是考虑到产能建设资本投入的性价比。

同时,基于电解氟化工艺,中船特气研发生产了三氟甲磺酸系列产品,如双(三氟甲磺酰)亚胺锂、三氟甲磺酸锂、 三氟甲磺酸、三氟甲磺酸三甲基硅酯、三氟甲磺酸酐等, 其中三氟甲磺酸产能 660 吨,双(三氟甲磺酰)亚胺锂最大产能 600 吨。

7月29日,沪指涨0.03%,深证成指跌0.96%,创业板指跌1.44%。成交额不足6000亿,汽车、铁路公路、船舶制造、航天航空板块涨幅居前,风电、能源金属、光伏、电池等新能源板块跌幅居前。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中36家公司市值上涨,上海贝岭、鸿远电子、st华微等公司市值领涨;76家公司市值下跌,敏芯股份、中芯国际、聚辰股份等公司市值下跌。

中信建投指出,必须要格外注意到近期货币政策及财政政策对内需疲弱反应迅速,或预示后续政策进度力度均有可能超预期。资金面、政策端、估值端看指数再向下空间存在限制,当前不宜过度悲观,我们大家都认为需逐步从谨慎转为中性。从A股历史看,“扩内需”政策如果持续,最终也有望提升风险偏好,所以“扩内需”交易包含顺周期与成长股,从内外需环境与政策经济目标看,我们预计未来半年“扩内需”交易将逐步生长,关注政策针对性宽松以及风偏提振下具备产业逻辑的板块。着重关注:家电、汽车、地产、军工、计算机、电子、工程机械、医药等。

热门中概股涨跌不一,蔚来涨3.75%,小鹏汽车涨3.78%,哔哩哔哩涨2.26%,京东涨0.87%,腾讯控股(ADR)涨1.09%,阿里巴巴涨1.5%,百度涨1.36%,拼多多涨0.82%,金山云涨约5%,而理想跌0.31%,极氪跌0.12%,网易跌3%。

宁德时代——近日,宁德时代在接受机构调研时表示,神行电池和麒麟电池今年开始大规模放量,全年来看,神行和麒麟电池在公司动力电池出货中占比三到四成,目前很多项目还在持续推进中,未来上述两款电池的出货比重会持续提升。公司下半年排产和订单饱满,产能利用率预计会促进提升。

达瑞电子——7月28日,达瑞电子发布业绩预告称,公司预计2024年上半年实现净利润9300万元—1.11亿元,同比增长429.76%—532.29%;扣除非经常性损益后的净利润7800万元-9600万元,同比增长922.63%-1,158.62%。

SK海力士——7月26日晚间,全球第二大内存芯片制造商SK海力士表示,已决定投资约9.4万亿韩元(约合68亿美元)在韩国龙仁市建设当地第一家芯片工厂。按照计划,SK海力士将于明年3月开工建设龙仁集群的首座厂房,并于2027年5月竣工。

特斯拉——7月28日消息,据特斯拉内部员工透露,特斯拉正计划在2025年上半年启动一款更经济型电动汽车的生产。这一举措标志着特斯拉在扩大其产品线和市场覆盖面方面迈出了重要一步。

小米集团——小米汽车工厂二期的地址正式确定。7月25日,北京市规自委信息显示,北京亦庄新城YZ00-0606街区0106地块工业项目,以8.4亿元成交,竞得人为小米景曦科技有限公司,该公司为小米通讯有限公司的全资孙公司。

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运作状况,并为投资者跟踪半导体产业高质量发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

5、海外芯片股一周涨跌幅:日本升级半导体出口管制,费城半导体指数跌3.11%

编者按:一直以来,爱集微凭借强大的媒体平台和原创内容生产力,全方位跟踪全球半导体行业热点,为全球用户更好的提供专业的资讯服务。此次,爱集微推出《海外芯片股》系列,将聚焦海外半导体上市公司,第一时间跟踪海外上市公司的公告发布、新闻动态和深度分析,敬请关注。《海外芯片股》系列主要跟踪覆盖的企业包括美国、欧洲、日本、韩国、中国台湾等全球半导体主要生产和消费地的上市公司,目前跟踪公司数超过110家,后续仍将不断更替完善企业数据库。

上周,全球重要指数涨跌不一。美股方面,道指涨0.75%,纳指跌2.08%,标普500跌0.83%。欧洲地区,英国富时100指数涨1.59%,法国CAC40指数跌0.22%,德国DAX30指数涨1.35%。亚洲地区,日经225跌5.98%,韩国综合跌2.27%,台湾加权指数跌3.28%。另外,费城半导体指数跌3.11%。

北京时间27日凌晨,美股周五收高,道指上涨逾650点。美国6月核心PCE指数高于预期,显示通胀温和上升,可能有助于美联储官员增强对通胀正朝着2%目标迈进的信心。

近日,日本经济产业省修改了《基于出口贸易管理令附表一及外汇令附表相关规定的货物及技术省令》,在出口管制物项清单和技术清单中新增和半导体相关的5个物项,该修订将于2024年9月8日实施。

此次新增的5个物项分别为:互补型金属氧化物半导体(CMOS)集成电路、用于分析纳米尺度图像的扫描电子显微镜(SEM,用于半导体元件/集成电路的图像获取)、生成多层GDSⅡ数据的程序(用于上述扫描显微镜相关技术)、量子计算机本身的运输一定要活得许可证、设计和制造GAAFET(全环绕栅极晶体管)结构的集成电路等所需的技术。

亚马逊在位于得克萨斯州奥斯汀的一家芯片实验室里,对一款受到严密保护的新型服务器设计进行了测试。亚马逊云业务AWS旗下安纳普尔纳实验室(Annapurna Labs)的工程总监拉米·辛诺(Rami Sinno)表示参观实验室时表示,该服务器配备了亚马逊的人工智能(AI)芯片,与市场领导者英伟达的芯片竞争。亚马逊正在开发自己的处理器,以限制对英伟达昂贵芯片的依赖,该芯片为其亚马逊网络服务的部分人工智能云业务提供动力。

日月光投控搭上AI热潮带来先进封装强劲需求,营运长吴田玉25日表示,原订今年先进封装营收增加2.5亿美元(逾新台币82亿元)的目标将可超标,为满足订单需求,二度调高今年资本支出,看好本季业绩续扬,明年先进封装营收会再倍增。吴田玉并未透露今年日月光投控资本支出确切金额,仅表示,今年资本支出大多数都用在先进封装与先进测试,其中53%用于封装、38%用于测试、1%为材料、8%为EMS。

爱集微跟踪的106家境外半导体上市公司表现较差,其中21家上涨,85家下跌,费城半导体指数跌3.11%。

日韩地区,13家公司全部下跌,其中跌幅居前的是瑞萨电子(-21.63%)、罗姆半导体(-14.23%)。

中国台湾及中国香港地区28家公司中,4家上涨,24家下跌,其中涨幅最大的是景硕科技(2.13%),跌幅居前的是ASMPT(-30.20%)、祥硕科技(-9.78%)、南亚科(-9.50%)。

手机亚游app下载安装手机站

手机亚游app下载安装手机站

手机亚游app下载安装微信

手机亚游app下载安装微信

手机亚游app下载安装微博

手机亚游app下载安装微博